最新情報

速報(JS-Weekly)

〈国税庁〉

令和5年10月1日から消費税のインボイス制度が開始

JS-Weekly No.863

#インボイス制度 #税制改正

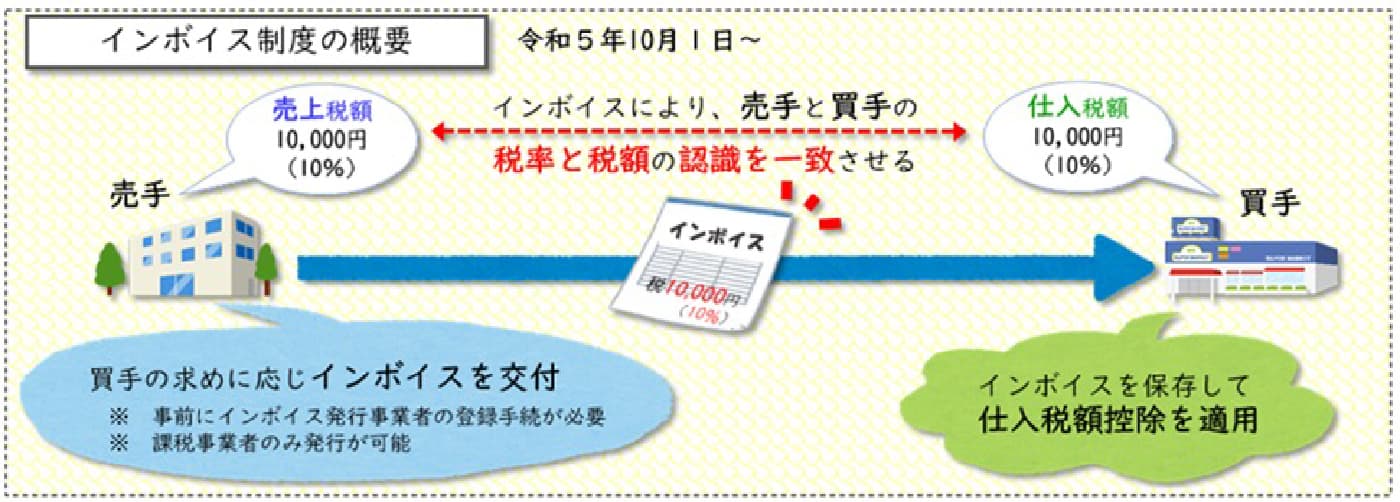

インボイス制度の概要

(1)導入の経緯等

インボイス制度は、複数税率に対応した仕入税額控除の方式であり、売手が買手に対して正確な適用税率や消費税額等を伝えるために導入されるもの。

(2)消費税の仕組み

消費税は消費者が負担することを予定する税だが、納税をするのは、各取引段階において、消費者に物の販売や、サービスの提供を行った事業者となる。納税する消費税額は、売上げに係る消費税額から仕入れに係る消費税額を控除することにより算出する。この仕入れに係る消費税額を控除することを「仕入税額控除」という。

インボイス制度に対応するための検討事項・事前準備等

(1)インボイス発行事業者となるかどうかの判断

インボイス発行事業者となるかは事業者の任意であるため、売上先のインボイスの要否や申告に係る事務負担の検討を行った上で登録の要否を検討する必要がある。

(2)登録申請手続

インボイス発行事業者の登録を受けようとする事業者(登録を受けることができるのは、課税事業者に限る。)は、納税地を所轄する税務署長に登録申請書を提出する必要がある(e-Tax又は郵送により提出できる。)。制度開始(令和5年10月1日)からインボイス発行事業者となるための申請手続については、インボイス制度特設サイトの「申請手続」を参照。

令和5年度税制改正(案)について

令和5年度税制改正の大綱が令和4年12月23日に閣議決定された。当該大綱において、インボイス制度に係る改正(案)も掲げられている。

詳しくは、財務省ホームページの特設サイトを参照。

※本文は令和5年1月時点の法令に基づき作成。

【参考】

国税庁ホームページのインボイス制度特設サイトでは、

(インボイス制度に関する一般的(※)なご質問やご相談)

0120-205-553(9:00~17:00 土日祝除く)

※個別相談(関係書類等により具体的な事実等を確認する必要のある相談)を希望される方は所轄の税務署への電話(音声ガイダンス「2」を選択)により、面接日時等をご予約ください。

などを掲載しています。