福祉施設SX

「経営診断」をみかたにつけて 無理なく、無駄なく、ムラのない経営を

全国老施協の会員施設では、その約6割が赤字経営となっています。しかし中には順調な経営を行っていたり、経営難から上手に脱却したりしているところもあります。大切なのは、今の経営状態の問題を洗い出し、早めに軌道修正することです。

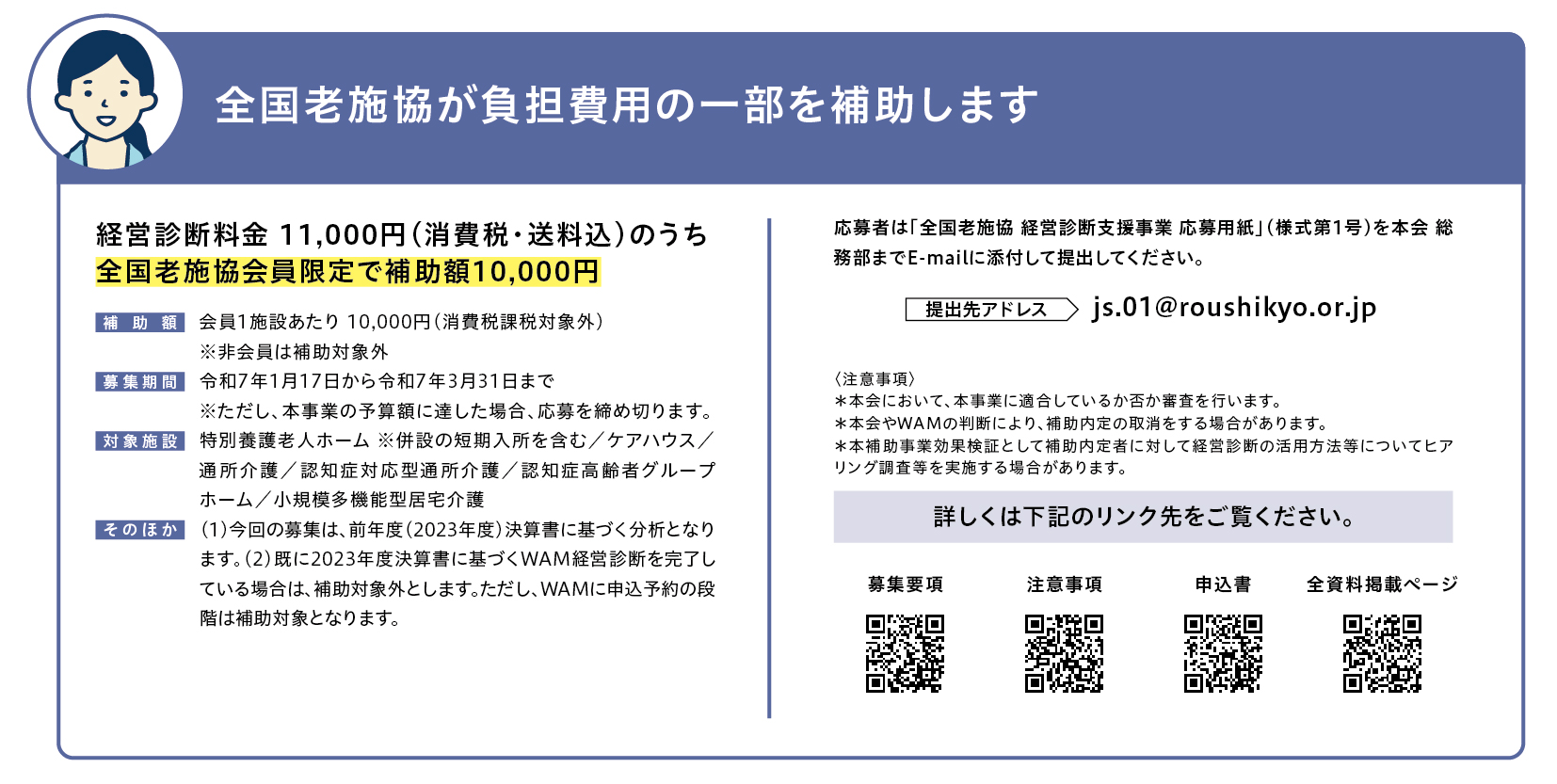

そこでこうした事態に対応するために、全国老施協ではWAM(独立行政法人福祉医療機構)との共同事業として、経営診断支援事業を開始しています。

WAMが施設ごとの決算書を基に、収益性や費用の適正性などの視点から経営診断を実施。その費用の一部を全国老施協が負担します。

視覚的にわかりやすい50ページに及ぶ経営分析指標が掲載され、今後の事業計画に活かせる内容となっています。この機会にぜひ経営診断をしてみることをお勧めします。

A.01 経営診断は法人・施設の「健康診断」

皆さまは毎年、自分自身の健康を考え、健康診断を受診されていますか?「今は大丈夫」と思っていても、知らず知らずのうちに調子が悪くなることがありますよね。定期的に健康診断を受診し、痛みや自覚症状が出る前に不調を見つけることで、大事になる前に治療ができます。

これと同様に、法人や施設の経営状態についても定期的な確認が必要です。経営診断を活用することで、法人や施設の経営状況が数値で明らかになり、経営の「健康状態」を客観的に把握することができます。

A.02 手遅れにならないように 早めに経営状況を確認

からだの痛みや不調が出てからの治療は負担が大きいのと同様に、法人や施設の経営が悪化してからの立て直しは非常に困難です。そのため、定期的に経営状況を確認し、問題が大きくなる前に、今後の経営課題となりうる要素を発見することが重要です。

たとえば現在黒字で運営できている事業でも、経営指標を用いて他施設と比較し、数値の悪い指標があればその要因を分析することで、適切な対応策を講じることができます。

A.03 豊富な経営データを 基にした経営診断が可能

経営指標には健康診断のような確固たる基準値といったものは存在しませんが、全国平均と自施設の数値を比較して、経営状況を確認し、強み弱みを知ることができます。WAMの経営診断では、全国のご融資先の豊富なデータを基に作成した経営分析参考指標を活用しており、様々な角度から比較分析が可能となっています。

ばその要因を分析することで、適切な対応策を講じることができます。

A.04 経営診断は 様々な場面で利活用できる

実際に経営診断を利用したお客さまからは「豊富なデータに基づく比較がされている」「中立・公正な第三者評価として活用できる」といったご意見や、「分析項目」が多彩で、ビジュアル的に「わかりやすさ」に配慮されているうえ、「価格」もお手頃であるなどのご評価をいただいています。

他法人・他施設と比較することで、現在の自法人・自施設の経営状況の立ち位置を把握するために活用いただけることはもちろん、今後の事業戦略の検討や、理事会等の経営報告資料としてもご利用いただけます。

次のページからは実際の経営診断結果を例にとり、その内容に沿って考察していきます。

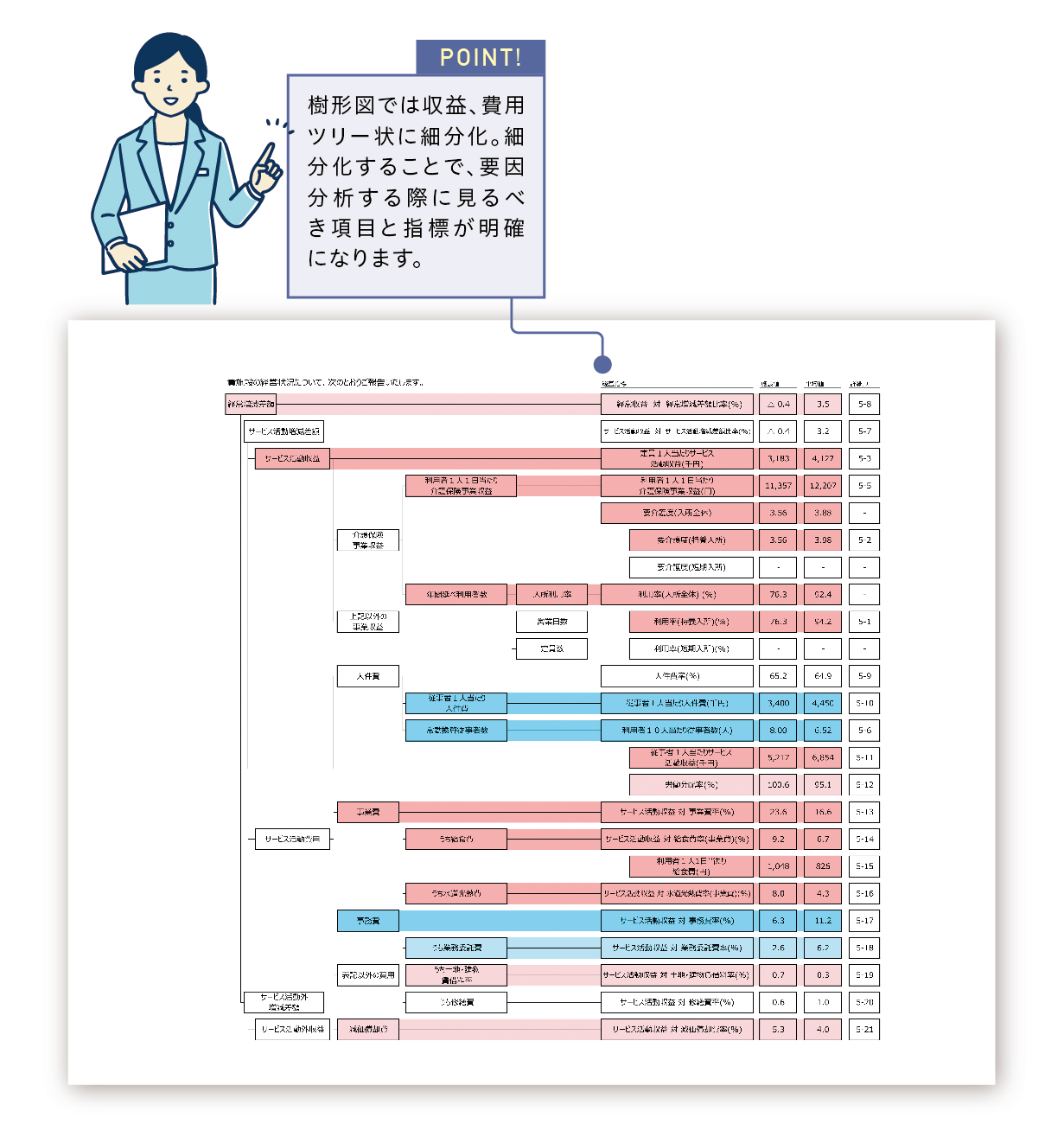

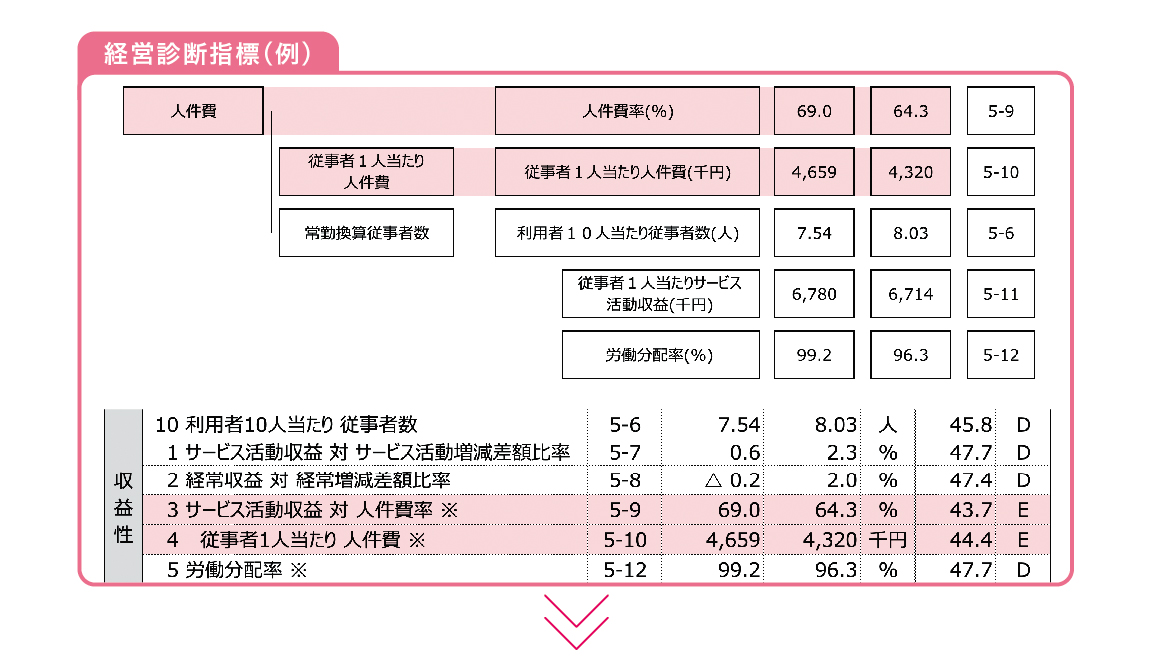

A.01 40項目以上の指標に基づき診断します

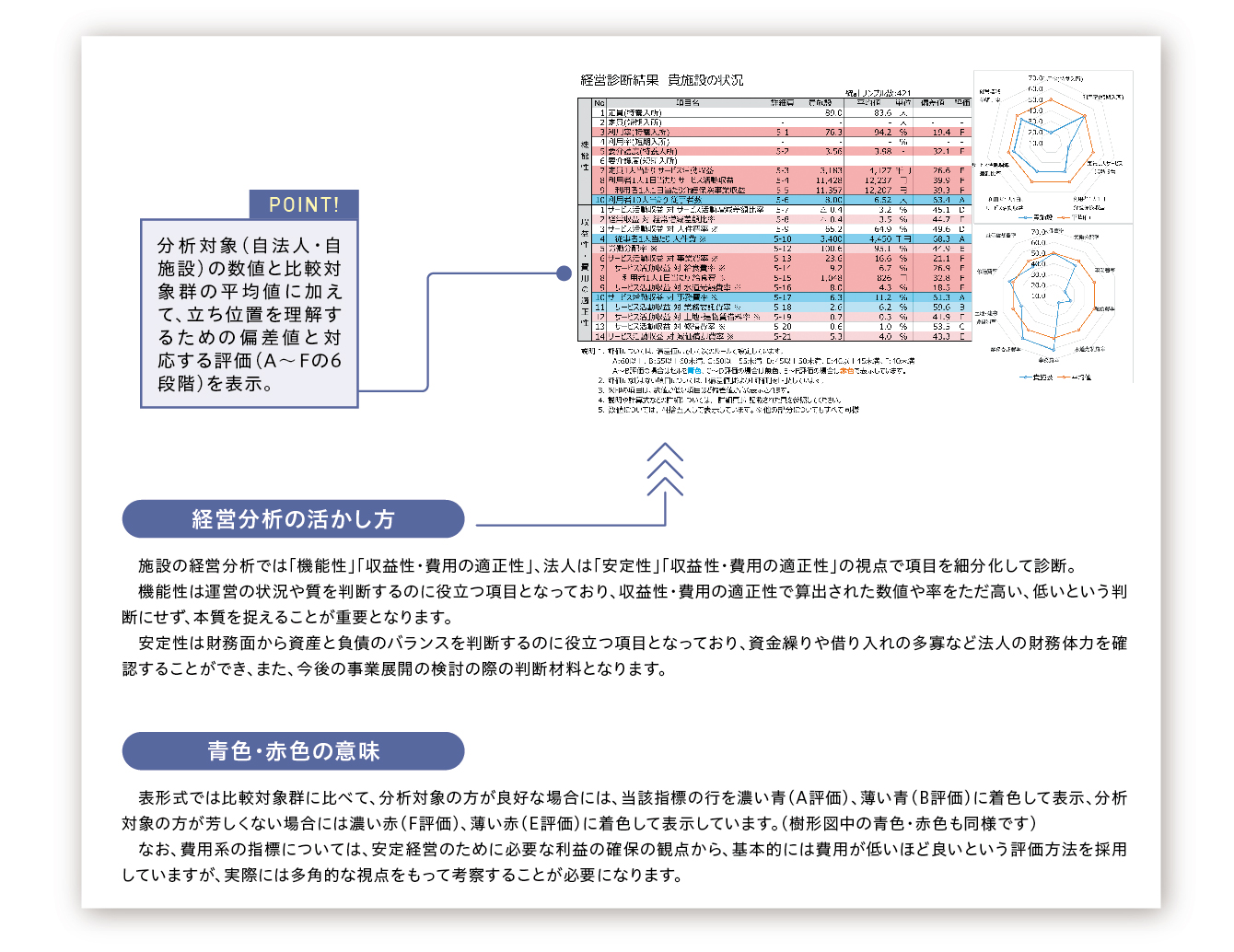

法人と施設を合わせて40以上の項目を診断します。運営に係る指標については、施設と法人に分けて、樹形図、表形式、レーダーチャート、ヒストグラムを用いて示しています。

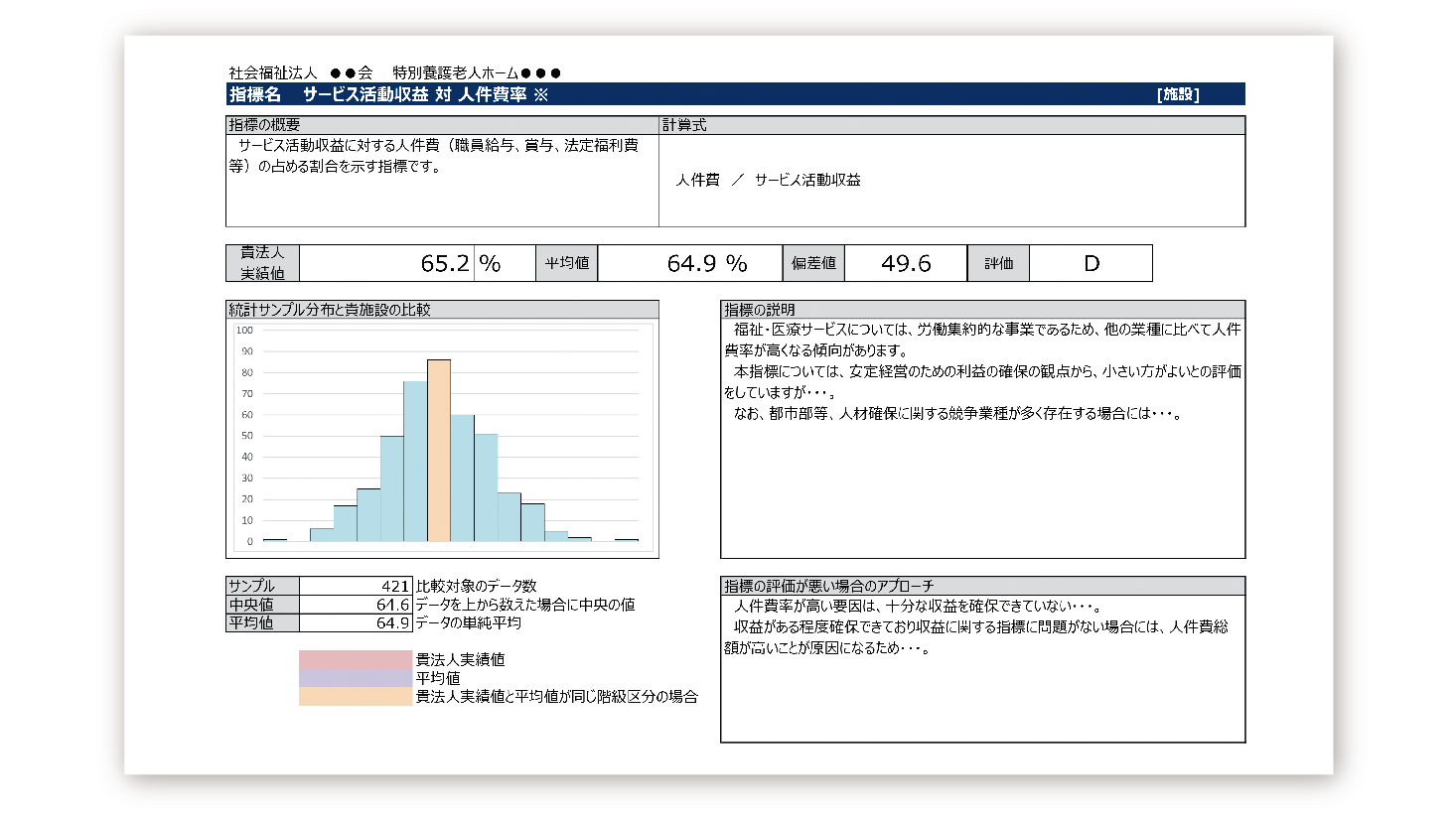

A.02 視覚的にわかりやすいヒストグラムで分析

表形式で項目立てされていた各項目に対して「指標の概要」や「計算式」を提示し、「指標の説明」と「指標の評価が悪い場合のアプローチ」など具体的な解説を記載。

この例では、中央値(データを上から数えた場合に中央の値)が64・6%、平均値64・9%であるのに対して、法人実績値65・2%です。グラフがクリーム色で示されていますので平均値と同じ階級となりますが、たとえば「都市部であれば、平均値では人材確保に関する競争業種が多く存在するため、留意する必要がある。」といった説明を『指標の説明』に設け、指標をどういった目線で見たらよいかを解説しています。

さらには、指標の評価が悪い場合の、意識するポイントや関連する項目について「指標の評価が悪い場合のアプローチ」として案内しています。

A.01 経営状況を様々な角度から考えてみましょう

まずは経常増減差額の確認から始める

経営状況の分析にあたっては、まず対象施設の経常増減差額を 確認することから始めます。

差額が十分でない場合は本業(サービス活動)に問題があったのか、 それとも本業以外(サービス活動外)に理由があったのか確認します。

次に、収益が少なかったのか、費用が多かったのか、 さらには具体的な科目ごとに掘り下げて、原因を明らかにしていきます。 今回は、人件費を例にとって見てみましょう。

人件費・人件費率が高い要因は様々

人件費が高い場合、その要因として職員の給与水準が高い、職員数が多いといったことが考えられます。もし、それが適正な給与水準や配置になっていない場合は改善が必要です。

一方、同じく職員の給与水準が高い、職員数が多い場合でも「勤続年数が長く、優秀な人材を確保できている」「他法人との差別化のために手厚い配置をしている」といった理由であれば、人件費の削減により施設の強みを損なう恐れもあります。

また、収益が低いために相対的に人件費率が高くなっている場合も考えられます。このような 場合では、問題の本質は人件費そのものではなく「利用率の低迷」「要介護度の低さ」「加算取得の少なさ」などにある可能性があります。

このように人件費一つをとっても、様々な角度から考える必要があります。

今抱えている問題の、本当の原因はどこにあるのかが見えてくる

経営診断ではこのように原因がどこにありそうかを導き出したり、多角的に考えるために必要となる指標を多く用いています。

ぜひ、現在の経営状況を考えるきっかけとして使ってみてはいかがでしょうか。

全国老施協収支状況等調査もご活用ください

〈収支状況等調査〉とは、特養などの収支状況を継続的に把握し、今後の介護保険制度見直しや介護報酬改定等に向けて、経営や制度対策を講じるための基礎データを蓄積していくための調査で、毎年度全国老施協が実施しています。

調査回答施設には収支状況に関する項目について、自施設と全国平均値や地域平均値が比較可能な「個別分析表」としてフィードバックします。施設の経営状況の確認においては「個別分析表」もぜひご活用ください。

取材・文=池田佳寿子